インドネシアの通貨ルピア。IDRやRp.と表記され、インドネシアの生活では基本的にルピアを使用します。過去5年間は1円=Rp.100~130で推移しています。そんなインドネシアの金利事情は一体どのようなものなのでしょうか。

日本の金利は定期預金でも0.1%ほど。ATMで引き落としした場合、時間外では200円も取られるので、200万円の金利が一度の引き落としで吹っ飛んでしまう計算です。そんな低金利の日本とは比べ物にならないほど高金利なインドネシア。

- 「インドネシアの主要銀行の金利が知りたい!」

- 「日本人でもインドネシアで銀行口座を開設できるの?」

- 「1年間インドネシアの銀行にお金を預けた場合のシミュレーションをしてみたい」

と様々な疑問を抱いている方がいると思います。

インドネシアで実際に銀行口座を開設した筆者が、インドネシアの金利事情について紹介します。インドネシアに住んでいる方、これからインドネシアに移り住む方、是非参考にしてみてください。それでは早速インドネシアの主要銀行の金利を見ていきましょう!

記事の目次

インドネシアの主要銀行の金利一覧!

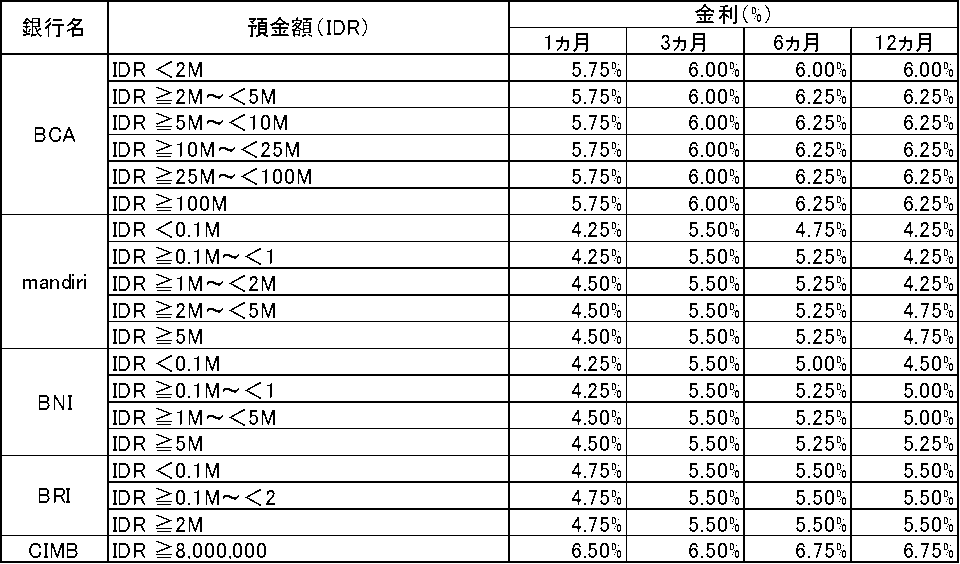

インドネシアの銀行は20行弱あり、外資系、政府系、民間系に大別されます。このページでは、インドネシア4大銀行であるBCA、Mandiri、BNI、BRIに加え、使い勝手が良さそうなCIMBの5行を比較します。

初めに、単位の説明です。MはMilliarで日本語では10億。

そのため、IDR 1M=10億ルピア=約780万円。1Mは1,000万円弱と認識いただければよいでしょう。

(※2019年1月時点)

基本的に4.75%~6.75%がインドネシアの金利。日本の金利と比較すると、総じて高金利です。年間金利5.5%に発生する金額を計算してみましょう。

手元に1,000万円のお金があるとします。インドネシアの銀行に預けると、1年後には55万円増えて1,055万円。2年後には約1,113万円。5年後には約1,300万円になります。何もせずに5年間で300万円も増えるなんて夢のようです。

宝くじで6億円当たったら、翌年には6億3,300万円、5年後には7億8,400万円、10年後には10億円を超えます。元金が減らずに一生遊べてしまいます。1年で3,300万円を使っても元金の6億円は減りません。

国策金利の推移

定期預金の金利(預金金利)は政策金利に左右されます。政策金利が高ければ、預金金利も高くなります。そのため、インドネシアの政策金利を知っておくことが大切。政策金利は1年間で2%以上の上下は当然のように起こるので、インドネシアで定期預金の金利を知るうえでは政策金利も重要なファクターです。

それでは、上記を踏まえたうえでインドネシアの預金金利に潜むトリックについて紹介していきます。

※注)以下のトリックはあくまでも捉え方次第です。

銀行金利は実はハイリスク ローリターン?

基本的に先進国の通貨は低金利で、発展途上国の通貨は高金利です。政策金利以外にも通貨の需給バランスや諸外国との関係など、様々な要素がありますが、難しい話は一旦置いておき、気になるポイントについて紹介します。

インドネシアの金利を知るときに抑えておきたいのがインフレ率。インドネシアに住むことになり、インドネシアにお金を預けて5.5%の金利が上乗せされたとしましょう。しかし、仮にインフレ率が4%であれば、金利によって増えた金額は実質1.5%です。

ちなみに2018年までの過去10年間のインドネシアの年間平均インフレ率は約5%。10年前にRp.100で買えていたものが、現在ではRp.163でしか買えません。実際に住んでいても、インドネシアでの生活費が高くなったと強く感じます。

一方日本は10年間合計で約3%のインフレ率なので、10年前に100円だったものが103円にしかなっていません。インドネシアのインフレ率がどれほど高いか実感できるでしょう。

そのため、5.5%の金利の時に1,000万円預けた場合、1年間で55万円増えますが、仮に4%のインフレ率を踏まえると実際の通貨の価値として増えたといえるのは1.5%の15万円。高金利で55万円が増えたわりには、15万円分の価値しか増えていないのは残念な気がしてなりません。

やはり取られる多額の税金

インドネシアには、金利で増えた金額に対して20%の税金が発生します。再び1,000万円の預金で計算してみましょう。

1,000万円の預金に対して、1年後には55万円増。その55万円から20%が引かれるので、手元に残る利子は44万円。4%のインフレ率も踏まえて計算したら、実際に増えた価値は4万円ほど。5.5%の金利があっても、実際に価値として増えるのは0.4%。そのため、インドネシアで長年生活をしながら預金をしても、増えた実感はほとんどありません。

定期預金のルピアを為替で一気に!?

上記の通り、ルピアを持っていてもインフレが起これば増えた気がしません。そもそも、定期預金の金利なため、簡単に引き出すことはできません。

しかし、円安ルピア高になれば話は別。為替の上下を上手く利用し、タイミングを見計らって日本円にしたり、日本円をルピアにしたりすることで、うまく利益を生むことができるかも知れません。ここまで来たら、もはやFX取引と言わざるを得ません。

インドネシアの金利についてのまとめ

インドネシアでは、KITASが無ければ銀行口座を開設できません。(KITAS:インドネシアの居住証明書)インドネシアに住む人は利便性のために口座を開設することをおすすめしますが、定期預金でウハウハになれる訳ではありません。

例えばインドネシアに駐在になり、日本円をインドネシアルピアにし、それを定期預金で寝かせたとします。帰任時に再び日本円に戻し、金利分でハッピーになることは滅多にないでしょう。帰赴任のタイミングでうまく為替が有利に働けば良いですが、2度の外貨両替で損をしてしまう可能性も。

また、IDR 1M=約750万円以上の残高がある人には高額資産保有者として税務調査が入るリスクも。金利が高くても、インフレ率や税金で金利の数字通りのプラスにはならないでしょう。

金利が高いというだけの表面的なメリットだけでなく、これに伴うリスクについても慎重に検討する必要があるのかもしれません。